讨债电话:13771538786

讨债电话:13771538786

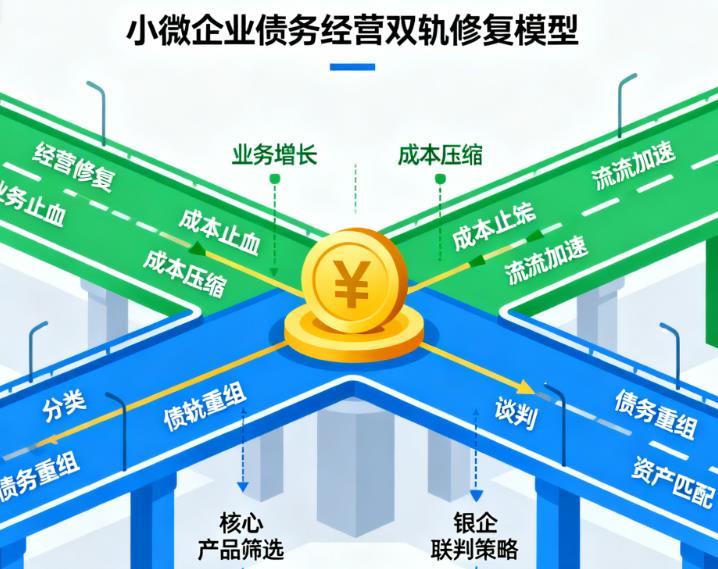

“小微企业贷款到期还不上,担心银行起诉影响经营”“应收账款收不回,又要还供应商货款,资金链快断了”,小微企业因抗风险能力弱、融资渠道窄,常陷入 “经营难 + 偿债难” 的双重困境。找准债务管理的突破点,才能在维持经营的同时,逐步化解债务压力。

突破点一:“应收账款融资” 盘活现金流,优先偿还紧急债务。小微企业的核心痛点是 “现金流断层”—— 应收账款未收回,却要偿还到期贷款、供应商货款。可通过 “应收账款融资” 快速回笼资金:一是 “保理业务”,将未到期的应收账款转让给金融机构,提前获得 80%-90% 的资金(扣除手续费),例如某商贸企业有 100 万元应收账款(账期 3 个月),通过保理获得 85 万元,用于偿还 50 万元到期贷款和 30 万元供应商货款,避免逾期;二是 “订单融资”,凭与核心客户签订的采购订单,向银行申请贷款,用于生产备货,减少自有资金占用。这类融资方式以 “未来现金流” 为依托,无需抵押,适合小微企业短期周转,能有效缓解 “收款慢、还款急” 的矛盾。

突破点二:“分层协商” 化解多角债务,避免连锁反应。小微企业常面临 “上游催款、下游欠款” 的多角债务,盲目还款易导致资金链断裂。可按 “影响经营程度” 分层协商:优先与 “核心供应商” 协商(如提供原材料的供应商),承诺 “分 3-6 期偿还货款,每期支付 5%-10% 违约金”,确保原材料供应不中断;与 “非核心债权方”(如小额贷款公司)协商 “延期还款 + 利息减免”,用非核心资产(如闲置设备)抵偿部分债务;对下游欠款客户,派专人催收,制定 “还款优惠”(如 “1 个月内还清欠款,给予 3% 折扣”),加速资金回笼。某制造企业通过分层协商,既保住了核心供应商的合作,又收回 60% 下游欠款,成功度过债务危机。

突破点三:“精简业务 + 成本优化”,增强偿债能力。小微企业需通过 “瘦身” 提升盈利,为偿债提供支撑:一是 “聚焦核心业务”,砍掉盈利差、占用资金多的非核心业务(如某服装企业关停线下亏损门店,专注线上批发业务),减少资金消耗;二是 “优化成本结构”,压缩非必要开支(如减少广告投放、降低管理层薪酬),与供应商协商 “批量采购折扣”“延长账期”,降低运营成本;三是 “灵活用工”,用兼职、外包替代部分全职岗位,减少人力成本。某餐饮企业通过优化,每月成本降低 15 万元,节省的资金优先用于偿还高息债务,半年内债务规模减少 30%。

小微企业债务管理的核心是 “保经营、活现金流”,通过盘活资产、分层协商、优化成本,才能在偿债与经营间找到平衡,逐步走出困境。

地址:浙江省宁波市江北区人民路

电话:13771538786

微信:13771538786